近日,国内某人寿保险公司按其与投保人之间订立的保险合同约定,在被保险人(该被保险人同时为保险合同的投保人、信托合同的委托人)身故后,向保险合同中的指定身故受益人――国内某信托公司给付了身故保险金160余万元。该信托公司在获得身故保险金之后,按照其与委托人之间订立的信托合同约定,以受托人身份对该160余万元作为信托财产进行管理和运作,同时按信托合同约定向信托受益人进行分配。

看似简单的案例背后,却蕴含着深刻的财富管理和传承智慧,并采用了目前较为实用的财富工具,即人寿保险和信托两者的结合――保险金信托。首先,关于人身保险的法律概念及合同主体(具体可查看本公众号的往期文章),本文仅作简要介绍:保险合同主体一般包括投保人、保险人、被保险人和受益人,根据保险合同约定,投保人与保险人(一般为保险公司)之间订立保险合同并按约定交纳保费,投保人是保单的持有者,是保单现金价值的所有人;受益人可以在约定的保险事故发生时,向保险人请求给付身故保险金。其次,关于信托的法律概念和合同主体,先进行简单介绍,便于大家理解。在法律概念上,我国《信托法》对信托进行了定义,是指委托人基于对受托人的信任,将其财产权委托给受托人,由受托人按委托人的意愿以自己的名义,为受益人的利益或者特定目的,进行管理或者处分的行为。简单概括成一个通俗易懂的概念,就是“以信任为基础的委托行为”。大家熟知的《三国演义》中的“白帝城托孤”,从某种意义上来说,就是以刘备为委托人、诸葛亮为受托人、刘禅为受益人的民事信托行为。从合同主体出发,前述的定义和案例中就已经包含了一般信托合同中的主体,即委托人、受托人和受益人。一旦信托计划合法有效建立之后,根据相关法律规定,信托财产就与委托人和受托人的个人合法财产之间发生了法律属性上的独立,从而可以一定程度避免委托人在信托合同生效之后出现的财产风险(是事先规划而并非逃债和避债)。同时,合理的信托安排也可以超越委托人有限的生命限制,在委托人过世后按照信托合同约定,继续福泽信托合同指定的受益人。目前而言,对于商业信托而言,我国目前已经形成了以《信托法》、《信托公司管理办法》、《信托公司集合资金信托计划管理办法》和《信托公司净资本管理办法》为基础的、较为系统的法律制度体系。

本文讨论的保险金信托包含了保险和信托这两种法律工具,需要分别建立两种合同关系,即与保险公司见建立保险合同关系、与信托公司之间建立信托合同关系,在最基础的保险金信托模式中,当事人一方面在保险合同中作为投保人,另一方面在信托合同中作为委托人。目前较为常见的保险金信托采取下列几种运作模式(本文讨论均基于理想情形,即保险合同和信托合同均合法有效,实务中对两种合同的效力性具有严格限制,存在不少被撤销或被认定无效的情形,设立前请务必咨询专业人士):

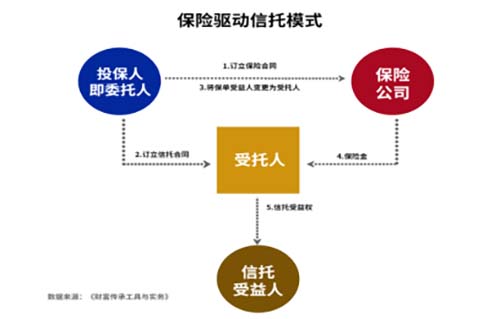

一、保险驱动的保险金信托模式

保险驱动的保险金信托模式,在实务中又被称为“保险金信托1.0版”(如下图),是最早出现的保险金信托模式,其设立目的是为了解决保险金的再管理和个性化分配及传承的问题。如图所示,在该模式下,投保人仅需在保险合同生效后,将保险合同的受益人变更为信托公司,在约定的保险事故发生后,由信托公司向保险公司请求给付保险金,并将保险金作为信托财产继续进行管理和运作。但是这种模式的弊端也很明显,常见有以下几种:1.作为信托合同的委托人同时又是保险合同的投保人,是保单现金价值的持有者,如果投保人遭遇债务风险,保险合同可以被强制解除,保单的现金价值可以作为投保人的责任财产被强制执行用以清偿其债务(关于人身保险的功能和风险可见本公众号发布的往期文章);2.投保人可以随时解除保险合同;3.如果投保人和被保险人不是同一人,那么当投保人先于被保险人身故时,保单的现金价值可能会被作为投保人的遗产面临继承分割。这三种情况都会导致信托合同在客观上无法继续履行,从而使委托人的财产管理和传承目的落空。

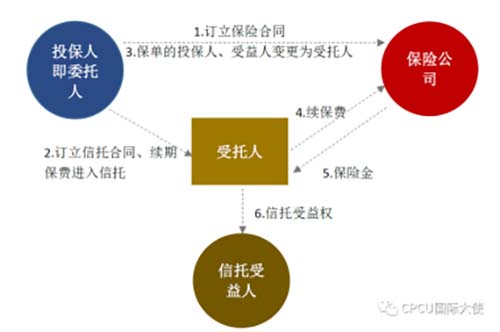

为有效避免投保人行为风险和债务风险,实务中诞生了保险金信托2.0版(如下图),即保险合同和信托合同均合法生效之后,经过被保险人同意(我国《保险法》规定,变更保险合同受益人须经被保险人同意),将保险合同的投保人、受益人均变更为信托公司,同时,在保单存续期内,由信托公司利用信托财产继续代为缴纳保费,信托公司作为保险合同受益人,受托管理和分配保险金。2.0版保险金信托可以有效避免1.0版本中保险合同生效后投保人先于被保险人身故、投保人面临强制执行(但如果保险合同和信托合同设立生效与债务形成之后,且债务人订立保险合同、信托合同时已明显缺乏清偿能力,订立合同可能损害债权人合法权益的,债权人可以依法主张撤销权)、投保人退保的风险。

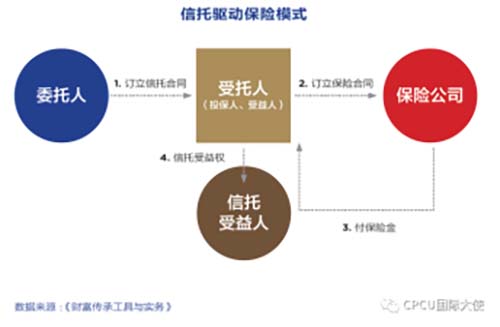

二、信托驱动的保险金信托模式

保险金信托的另一种模式为信托驱动保险模式,也被称为“保险金信托3.0版”(如下图),即委托人先以自有资金与信托公司建立信托合同关系,信托公司受托作为投保人与保险公司建立保险合同关系,并使用信托财产支付保费,同时信托公司又是保险合同的受益人,在取得保险金后,再将保险金作为信托财产按信托合同约定进行管理和分配。3.0版目前在国内,因限制于我国法律规定和保险公司内部合规要求,而并未被广泛推广,其中争议较大的是,信托公司是否对被保险人具有保险利益,即是否能作为投保人依法订立保险合同。但本文认为这种模式具有一定的法律基础,因为根据我国《保险法》第三十一条第二款之规定,被保险人同意投保人为其投保的,就视为投保人对被保险人具有保险利益,但是否能基于该条规定认定信托公司对被保险人具有保险利益,在实务中仍存在不同看法。

从三种保险金信托模式出发,不难看出3.0版本可以比1.0版和2.0版发挥更大的财产管理功能。但不论是何种模式,都要求委托人在使用保险和信托工具时,不损害社会利益、不违反社会公序良俗、不损害第三人的合法权益,否则都将可能面临合同无效、合同被撤销、甚至被强制执行的风险(通过我国《信托法》第十七条第(一)项情形和《信托法》第十二条的规定可知,若在设立信托前,债权人对拟设立信托的财产享有权利,委托人利用设立信托的方式转移该财产,损害了第三人的利益,该情形下债权人可以申请法院对信托财产进行强制执行;另外,若委托人设立信托损害其债权人利益的,债权人有权申请人民法院撤销该信托,但此时,申请人须证明该信托设立损害了其合法债权)。

通过对保险金信托概念及模式的介绍,可以窥见其能够成为高净值人群越来越多使用的财富管理和传承工具背后的缘由。常见的家族信托或者理财型信托产品,除委托人可以从信托合同约定的投资内容取得收益外,一般不具有财产的杠杆功能,甚至还存在本金减损的财产风险;而一般的人身保险产品,虽然具有杠杆功用,但其本身缺乏对受益人的持续性财产保障,也无法避免受益人在取得保险金后存在挥霍及不合理运用财产的风险,导致无法满足投保人对于财富传承的初衷。而保险金信托结合了两个法律工具的双重优势,既可以按当事人的意愿,有效突破保险合同对受益人的限制,同时通过合同约定约束了受益人对保险金的获取方式及获取金额,有效避免受益人因缺乏管理能力和因挥霍造成的财产减损的风险。

虽然与世界上其他发达国家相比,目前我国保险金信托的发展仍处于探索阶段,在法律体系和制度等方面尚待进一步的建立与完善,但保险金信托兼具保险保障与信托受托理财的优势,承载了风险预防与财富管理、传承的功能,尤其基于我国《信托法》第十五条、十六条规定,其表现出来的信托财产独立性特征,受到我国各个领域高净值人群的广泛关注和青睐,同时也促进了我国保险与信托行业的业务交汇、合作和拓展。但同时,从保险金信托本身出发,不论是保险合同还是信托合同都包含着极高的法律专业性和客户专有性,需要请专业人士辅以起草设立。相信随着市场需求的不断扩大与有关法律制度的进一步完善,我国保险金信托行业的发展也将日益成熟与完善,保险金信托将成为兼具安全性、普及性和实用性的财富管理和传承工具。

|